首页

首页

政府信息公开

政府信息公开

咨询服务

咨询服务

互动交流

互动交流

专题专栏

专题专栏

医保个人账户缩水50%?钱去了这里!

生活总是充满意外。

我们的身体也是一样,大多数情况正常使用,一旦某个零部件不灵了——生病了,要去医院治疗,医保会帮我们承担部分治病的费用。

最近一项医保新政策,影响到了其中3.29亿人健康风险兜底的“钱袋子”。

8月26日,国家医保局发布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,9月6日结束征求意见。

“门诊共济保障”对我意味着什么?

自己的“钱”就给别人用了?未来看病出的钱会不会更多了?不能刷医保买保健品了?

首先,我们一起划一下重点,最新的医保改革政策主要有3条:

1、门诊待遇提升了——《意见》指出,逐步将多发病、常见病的普通门诊医疗费纳入统筹基金支付范围,支付比例从50%起步,以前,门诊只能通过个人账户支付,超过额度后需要自费解决。

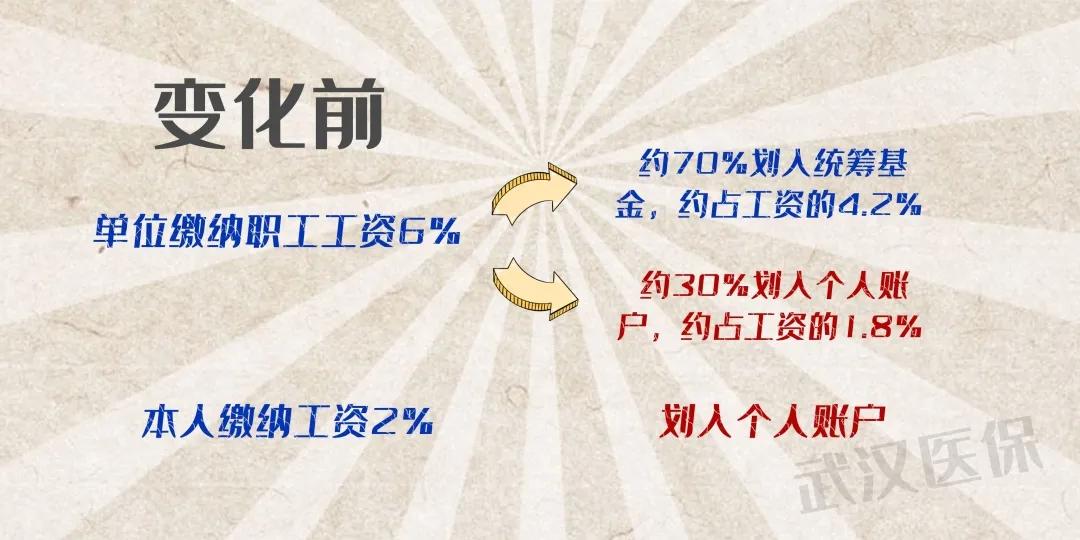

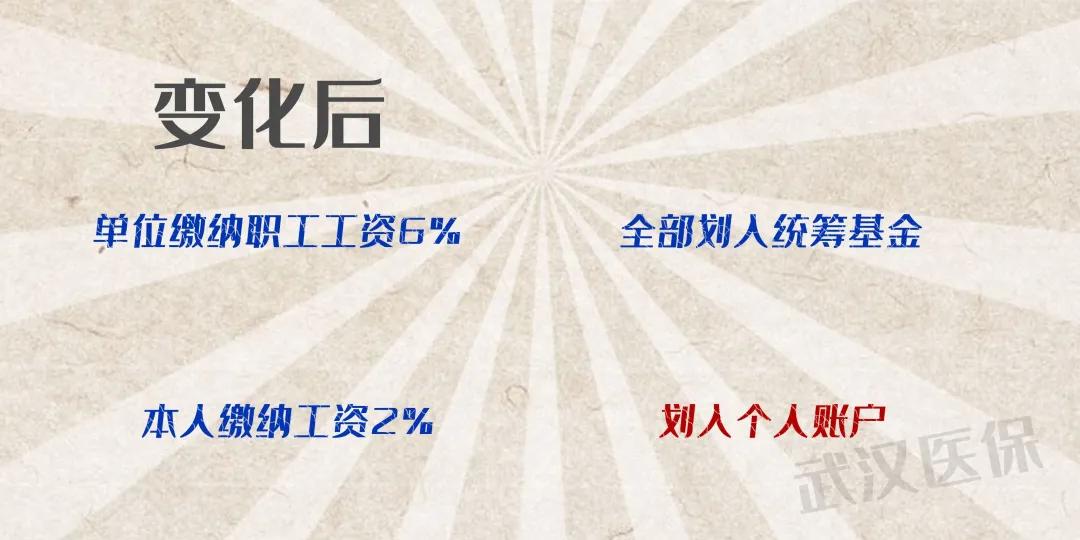

2、个人账户钱少了,少的部分放在统筹基金——单位缴费部分不再划入个人账户,而放到医保统筹基金,用于支撑健全门诊共济保障,提高门诊待遇。

3、个人账户受益人群更广了——在职职工的医保个人账户可以支付职工配偶、父母、子女的医疗费用。

改革对个人有什么影响呢?

假设小明是一家企业职工,每个月工资是10000元,原本每个月医保个人账户会存入380元。

改革之后,小明医保个人账户资金减少50%左右,也就是说,个人账户每个月只会存入200元,另外180元将会被纳入统筹基金,即个人账户缩水50%左右。

不过,你原来个人账户中的钱不会变。《意见》中特别明确,门诊共济不会动用职工账户里现有的钱。

与此同时,你个人账户中的钱能用的也更广了。医保个人账户从只能个人支付拓宽到了配偶、子女、父母等家庭成员;从只能用于药品支付拓宽至医疗耗材、医疗器械等。

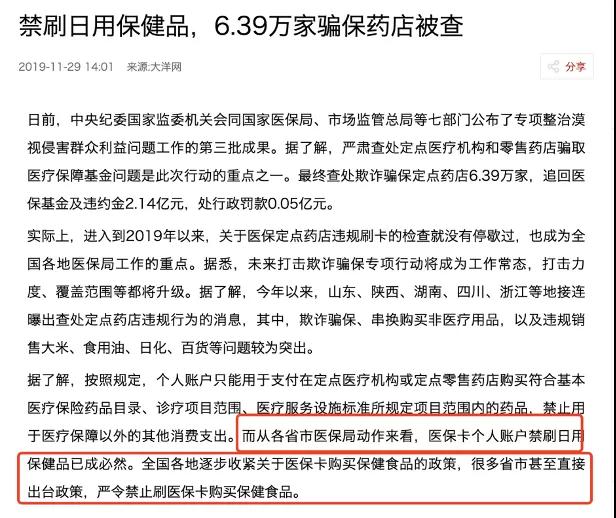

但恐怕再也不能用医保卡“刷”保健品了。此次改革拟明确个人账户的资金不能用于体育健身、养生保健品这类非治疗性的产品。

假如某一天小明生病,去门诊看病,会发现门诊也可以用医保支付了。《意见》指出,从高血压、糖尿病等群众负担较重的门诊慢性病入手,逐步将多发病、常见病的普通门诊医疗费纳入统筹基金支付范围。普通门诊统筹覆盖全体职工医保参保人员,支付比例从50%起步。

关系最密切的就是城镇职工

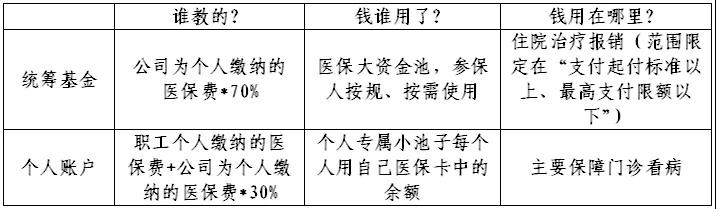

这次医保改革,关系最密切的就是城镇职工。城镇职工的基本医疗保险由2部分组成:统筹基金和个人账户。

在这样的制度设置下,许多人对医保形成了这样的认知:个人账户是自己的钱,统筹基金才是真正的“医保报销”。这样的设置,会造成很多问题,比如门诊费用大多通过个人账户支付,但个人账户没有互助共济功能。

个人账户钱多的人,特别是年轻人等生病较少的健康人,“愁”着这钱该怎么花出去。有些个人账户节余较多的参保人,伙同药店套购保健品或日常用品,这种新闻我们经常能看到。

国家审计署2016年上半年医疗保险基金专项审计结果显示,1.4亿元医保个人账户资金被提取现金或用于购买日用品等支出,涉及539家药店。老年人等经常去门诊看病的人大多通过个人账户支付,但由于没有互助共济功能,无法在人群间分散费用风险。

以往我们在门诊看病时,只能报销门诊慢病、特病费用,比如高血压、糖尿病等这些规定好的病种,普通门诊一般疾病是不报销的,但这些疾病的治疗费用不一定低,给这些患者带来很大的负担。

正因为这种“门诊不报销,住院报销”,一些患者为了能医保报销,出现小病大治、过度住院的行为。从2012年至2018年,我国住院率也在不断上升。

这次医保改革新政,正是在这样背景下出现,要解决过去遗留下的沉疴顽疾。如果小明一直年轻健康,那这项改革无疑动了他的利益,自己个人账户的钱少了,变成了统筹基金;但小明不仅有他自己,有年迈的父母,可能有体弱多病的家人,他的家人也能享受到他的医保个人账户了;而且如果小明某一天生病了,经常需要去门诊看病,或许就会享受到这项改革的好处。

正如一位医保专家所说:“其实这是一种福利置换,但没办法做到一对一的对等,年轻人、健康人群是可能感到短期利益受损,但谁又能保证自己永远不生病呢?”

来源:腾讯新闻、武汉医保

图片来源:国家医疗保障局、武汉医保、广州日报

相关附件: